|

Até que ponto a gestão

dos recursos interfere

na sua aposentadoria?

Boas rentabilidades revertem tanto para o

Plano 1 como para o PREVI Futuro, ainda

que de maneiras diferentes. No caso do

PREVI Futuro, o valor da renda de aposentadoria

será diretamente influenciado pelo resultado

da aplicação dos recursos. Ou seja, o valor do

benefício será proporcional ao saldo de conta

do participante. A lógica é parecida com a da

poupança: quanto mais guardar (contribuições)

e quanto maior o rendimento (resultado dos

investimentos), maior será o saldo de conta e,

portanto, maior o valor do benefício que a PREVI

vai pagar na aposentadoria.

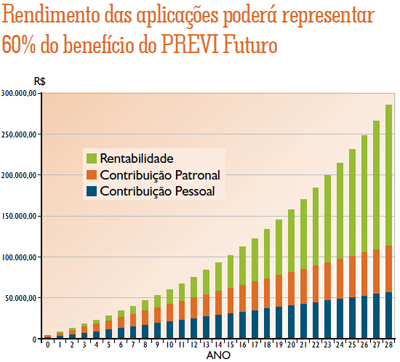

É a rentabilidade que gera a maior parte dos

recursos que o participante do PREVI Futuro

vai acumular. Para você ter ideia: o rendimento

das aplicações pode representar até 60% do

recurso que será transformado lá na frente na

renda mensal de aposentadoria. Tomemos como

exemplo um participante de 27 anos que contribui

mensalmente com R$ 159,75. Dos cerca de

R$ 280 mil que ele vai acumular durante seus 28

anos de trabalho, 60% vêm do rendimento das

aplicações (veja gráfico).

Premissas adicionais utilizadas na simulação:

- o participante não tem

crescimento salarial

- não há inflação

- taxa de juros: 5,75% ao ano

- taxa de administração: 5%

- salário-de-participação:

R$ 2.500,00

- contribuição pessoal para a Parte

II (subparte “a”): R$ 159,75

- tipo de benefício: renda mensal

vitalícia de aposentadoria

- programada com reversão em

pensão por morte

O participante do Plano 1 também

ganha com o aumento da rentabilidade.

Prova disso é que o rendimento dos recursos

gerou expressivo superávit, em anos

anteriores, o que permitiu o pagamento

de Benefícios Especiais aos participantes

e e a suspensão das contribuições. |