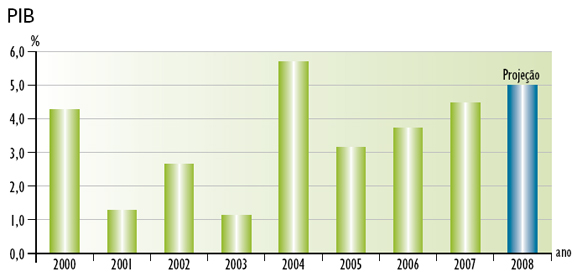

Bovespa: depois de cinco anos de alta veio a tempestade

O valor das ações na Bolsa de Valores de São Paulo subiu de modo quase ininterrupto e fortemente nos últimos cinco anos. O ano de 2007 foi fartamente comemorado como o melhor ano da Bolsa (e talvez da economia brasileira) por dezenas de revistas e instituições.

No entanto, seguindo a máxima da lei da gravidade, tudo que sobe um dia tem que descer. E 2008 começou sob o signo da instabilidade. Em maio, a Bolsa acelerou a alta, atingindo o ápice com o anúncio do investment grade, mas depois a instabilidade, a incerteza e o fluxo de saída de capital estrangeiro prevaleceram.

No seu ponto mais baixo, o índice Bovespa chegou a 46.000 pontos em setembro. Para ter uma idéia do que isso representa, esse era o índice em que a Bovespa operava no mês de fevereiro/2007, e estava quase 30.000 pontos abaixo do pico de maio. Normalmente, quedas tão fortes no valor das ações são interpretadas como sinal direto de um forte pessimismo quanto ao futuro da economia e, conseqüentemente, quanto ao faturamento e à saúde das empresas. Desta vez, muitos analistas trazem outras conclusões sobre o fenômeno.

Em primeiro lugar, a queda do valor das ações reflete não só, mas principalmente, um fator chamado liquidez. Nos anos recentes, a Bolsa brasileira foi benefi ciada por um volume muito signifi cativo de investimentos estrangeiros. Esses investidores foram atraídos pela expectativa de câmbio estável e boas perspectivas das empresas e da economia local. Hoje, no entanto, estão batendo em retirada, e não é exatamente por conta de uma visão negativa sobre as empresas e o Brasil. O que está acontecendo é que perderam muito dinheiro em suas aplicações nos EUA e precisam vender papéis das empresas brasileiras para cobrir seus rombos lá fora. Depois de tanta valorização, as ações brasileiras ainda eram a melhor opção de venda que eles tinham.

A saída dos investidores estrangeiros não foi substituída pelos investidores nacionais na mesma proporção. Em período de crise, todos ficam mais cautelosos, e, por isso, o movimento de venda impactou fortemente o valor das ações.

Apesar disso, já começam a surgir muitas análises mostrando que as ações brasileiras podem estar muito baratas, mesmo para tempos de crise. Esta conclusão é baseada na chamada “análise fundamentalista”, em que se faz uma projeção das receitas da empresa e se avalia qual seria a relação ideal entre o preço da ação e o lucro que a empresa vai gerar.

De qualquer maneira, ninguém espera que o cenário de céu azul vivido nos últimos anos retorne imediatamente. Ainda que a turbulência comece a se dissipar e que a racionalidade volte a prevalecer, o processo de retomada tende a voltar aos poucos.

O acompanhamento das empresas e do valor das ações é uma das principais preocupações e uma das tarefas mais importantes para a PREVI. A maior parte das aplicações do Plano 1 está em ações e o Plano PREVI Futuro chegou a 30% de aplicações neste segmento. Por isso, este é um foco de atenção permanente de nossa parte.

Sob a ótica das empresas, podemos dizer que há boas razões para uma certa tranqüilidade. A maior parte das empresas encontra-se em condições fi nanceiras adequadas, com baixo nível de endividamento e prazos longos de vencimento*. Além disso, têm projetos competitivos tanto para o mercado interno quanto externo. Quando o mundo foi abalado recentemente pela explosiva alta das commodities alguém lembrou que o Brasil tem as melhores condições para abastecer o mundo de minério, alimentos (grãos e carnes) e, agora, até petróleo. Isto sem falar nos produtos industrializados, em que somos competitivos em muitos segmentos. |

|

* Enquanto fechávamos esta edição, fomos surpreendidos pela notícia de que a Sadia perdeu cerca de R$ 700 milhões em operações de derivativos

volta ao texto |

|

|