Como a taxa de administração incide sobre o

patrimônio do Plano, nos primeiros anos costuma

não ser significativa, pois esse patrimônio

ainda é pequeno. O valor descontado passa a ser

mais expressivo à medida que o saldo de conta vai

aumentando, o que pode representar aposentadoria

menor ao final do período contributivo. Por

exemplo, considerando contribuição de R$100 e

rentabilidade mais conservadora, de 8% a.a.,

a taxa de administração cobrada pelo

mercado giraria em torno de R$9,

frente a cerca de R$0,51 cobrado no

PREVI Futuro. Em trinta anos,

essa taxa pode chegar a

mais de R$20 mil em

planos de previdência

aberta, enquanto

no PREVI Futuro

corresponderia

a cerca de R$1.035.

Pagar taxas menores

significa ter saldo de

conta maior ao final do

período contributivo

e, consequentemente,

aposentadoria maior, já

que o benefício é calculado

a partir do saldo de conta do

participante. Como a taxa de administração incide sobre o

patrimônio do Plano, nos primeiros anos costuma

não ser significativa, pois esse patrimônio

ainda é pequeno. O valor descontado passa a ser

mais expressivo à medida que o saldo de conta vai

aumentando, o que pode representar aposentadoria

menor ao final do período contributivo. Por

exemplo, considerando contribuição de R$100 e

rentabilidade mais conservadora, de 8% a.a.,

a taxa de administração cobrada pelo

mercado giraria em torno de R$9,

frente a cerca de R$0,51 cobrado no

PREVI Futuro. Em trinta anos,

essa taxa pode chegar a

mais de R$20 mil em

planos de previdência

aberta, enquanto

no PREVI Futuro

corresponderia

a cerca de R$1.035.

Pagar taxas menores

significa ter saldo de

conta maior ao final do

período contributivo

e, consequentemente,

aposentadoria maior, já

que o benefício é calculado

a partir do saldo de conta do

participante.

Vantagens do PREVI Futuro

Diferentemente dos planos abertos oferecidos

pelo mercado, nos quais o participante contribui

sozinho, no PREVI Futuro o valor da contribuição

pessoal é acompanhado pela patrocinadora. É como se o participante tivesse rentabilidade de

100% sobre cada aporte feito. Além disso, para seguir a evolução salarial existe a contribuição

para a parte “II b”, calculada de acordo com

a pontuação individual de cada participante,

acompanhada pelo Banco. É possível também

incrementar o saldo de conta, fazendo aportes

voluntários e adicionais para a parte II c (não

acompanhada pelo BB). |

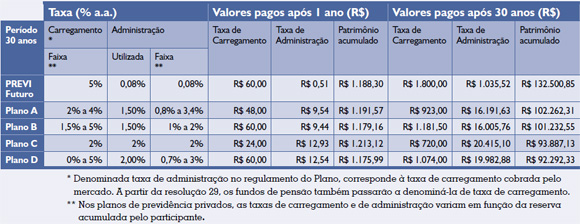

A melhor opção

A simulação abaixo foi feita entre o PREVI Futuro

e quatro dos maiores planos de previdência aberta.

Para tanto, a situação hipotética considerou um

valor de contribuição mensal de R$ 100 e rentabilidade

de 8% a.a. Para o PREVI Futuro só foram

consideradas as contribuições pessoais regulares,

não levando em consideração as adicionais nem as

contribuições patronais.

A simulação mostra que a reserva financeira

constituída no Plano PREVI Futuro supera a reserva

alcançada pelos demais Planos, ainda que

consideradas as taxas mínimas de carregamento e

administração dos planos.

Ao final do período contributivo de trinta anos,

o desembolso feito com taxas de administração

pode ter impacto significativo no saldo de conta do

participante. Por exemplo, ao comparar o PREVI

Futuro, com 5% de taxa de carregamento e 0,08%

de taxa de administração, a um dos planos mais competitivos do mercado (D), que cobra 2% de taxa

de carregamento e 2% de taxa de administração,

percebe-se que em um ano o patrimônio dos dois

planos evolui de forma equivalente. No entanto, ao

final de 30 anos de contribuição, o PREVI Futuro

acumularia cerca de R$ 40 mil a mais que o Plano “D”. A diferença deve-se à fatia destinada à taxa de

administração, que no Plano “D” pode representar

até 21% do patrimônio acumulado, enquanto no

PREVI Futuro esse valor chegaria próximo a 1%,

ao longo do período de 30 anos. |