Benefício Previ depende desse tripé e participante pode atuar sobre cada elemento.

30/05/2018Esta é a quinta matéria sobre temas que interferem diretamente no valor do benefício do Previ Futuro. Falaremos agora do tripé tempo-contribuição-rentabilidade, que reúne os três elementos fundamentais na formação do saldo de conta. E quanto mais de cada um, melhor.

Lembramos que você concorre a brindes se responder corretamente a todos os desafios. Participe!

Por ser um plano em que o benefício é calculado com base no saldo de conta individual do participante, é preciso atentar para a tomada de medidas certas e no tempo adequado para que se possa ter o melhor benefício possível no futuro. Para isso, o participante deve atuar diretamente sobre o tripé tempo, contribuição e rentabilidade. É importante traçar uma estratégia para a aposentadoria que considere o impacto de cada um desses elementos.

Algumas pessoas costumam desperdiçar esse primeiro elemento do tripé. Por dúvida ou falta de informação, demoram a tomar decisões, o que pode afetar os demais elementos. Por exemplo, fazer uma pequena contribuição Complementar (2c) mensal por 25 anos certamente vai gerar um montante considerável. Entretanto, decidir fazer a contribuição apenas nos últimos cinco anos antes de se aposentar vai exigir um esforço financeiro muito maior do participante para atingir o mesmo montante. Enfim, começar logo é a melhor forma de evitar arrependimentos e fazer uma poupança robusta sem grandes sacrifícios. O tempo também pode potencializar o desempenho da rentabilidade. Use-o a seu favor! Acompanhe seu plano e aja nos momentos certos.

O segundo elemento do tripé é a contribuição. Quanto mais aportes, maior será o benefício. Nesta série de matérias, divulgamos textos sobre as contribuições Mínima (2a), Adicional (2b) e Complementar (2c), com as informações e características de cada tipo.

Resumidamente, a contribuição Adicional (2b) pode variar de 1% a 10% do Salário de Participação, em função da Pontuação Individual do Participante (PIP), calculada com base em três fatores: crescimento salarial, tempo de filiação ao plano e expectativa de crescimento salarial médio anual dos funcionários do Banco do Brasil vinculados ao Previ Futuro. Aconselha-se o participante a optar no Autoatendimento do site Previ pela contribuição máxima de 10%. Assim, à medida que avançar na carreira e o cálculo da PIP lhe permitir contribuir com o percentual de 1%, 2%, 3% etc., a pessoa aproveita ao máximo o percentual de contribuição permitido. Vale lembrar que o Banco contribui com o mesmo valor do participante para a contribuição Adicional (2b), o que já representa na prática um rendimento de 100% logo de início.

Já a contribuição Complementar (2c), além de ser fundamental para melhorar o benefício a ser concedido futuramente, apresenta inúmeras vantagens como isenção da taxa de carregamento, possibilidade de dedução da base de cálculo do Imposto de Renda até o limite de 12% da renda bruta anual e o participante não precisa aguardar a evolução na carreira, podendo incrementar o saldo de conta já a partir do recebimento do primeiro salário no Banco. Estas contribuições podem ser baixas e diluídas no tempo (mensais) ou mais robustas (esporádicas), aproveitando oportunidades como PLR e 13º salário. Em todos os casos, o tempo é um aliado importante, pois quanto antes começar maior será o montante acumulado.

Esse último elemento é bastante representativo na formação do saldo de conta, pois deve responder pela maior parte dos recursos. O efeito multiplicador da rentabilidade, aliado ao tempo, potencializa o valor das contribuições.

Cabe à Previ fazer a gestão dos recursos, na busca do melhor desempenho, observados os limites de riscos estabelecidos. Entretanto, o participante tem mecanismos para atuar e buscar a melhor relação risco x retorno para seu caso.

Perfis de Investimento

O participante pode definir o seu Perfil de Investimento, aumentando ou reduzindo a parcela de recursos alocada em renda variável, e a rentabilidade é afetada por esta escolha. Na matéria anterior, divulgamos diversas informações sobre os Perfis de Investimento. Mas fique atento a todos os fatores que devem influenciar sua escolha dos Perfis. Então, informe-se e tome uma decisão consciente.

Meu Benefício: na busca da rentabilidade realista

Uma funcionalidade no App Previ, chamada Meu Benefício, auxilia o participante no planejamento de sua aposentadoria. Com o serviço, o participante pode comparar até três cenários de planejamento de aposentadoria e definir aquele mais adequado ao seu momento de vida e às expectativas de futuro, com a possibilidade de manter um acompanhamento periódico do planejamento escolhido. No Meu Benefício, a rentabilidade é calculada tendo como base os parâmetros utilizados, idade de aposentadoria, contribuição, tipo e valor de benefício. Assim, o participante deve avaliar se tal rentabilidade é viável na prática. Caso não seja, ele precisa ajustar os parâmetros, o que fará com que a rentabilidade seja trazida a níveis realistas.

Simulador de Renda

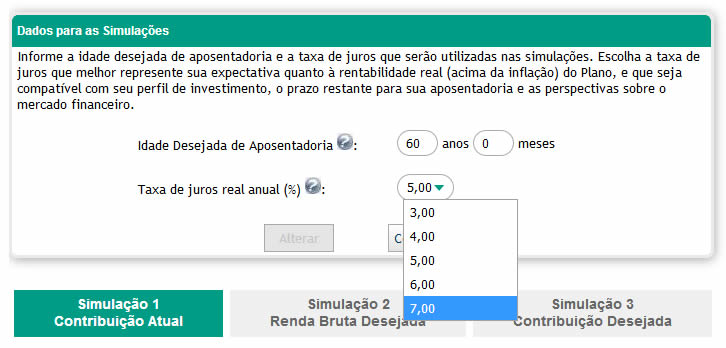

Também vale a pena acessar, de tempos em tempos, o Simulador de Renda no Autoatendimento do site para saber se as escolhas ainda são adequadas a seus objetivos e a seu momento na carreira. No simulador, o participante pode projetar seu benefício considerando sua expectativa de rentabilidade real (até o limite de 7%a.a.), a idade que pretende se aposentar e o nível de contribuição desejado.

Em síntese, quanto mais, melhor, ou seja, quanto antes começar (tempo), quanto mais somar (contribuições), maior a possibilidade de um melhor retorno (rentabilidade), o que resultará em um maior benefício a ser recebido.

É preciso responder as perguntas de todas as matérias da série para concorrer. Clique abaixo, informe a matrícula e a senha do Autoatendimento para participar.