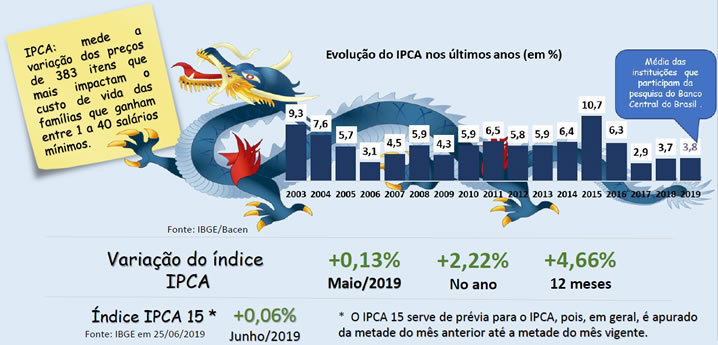

O “Boletim Macroeconômico” é um relatório periódico que tem como objetivo informar aos participantes da Previ sobre os principais acontecimentos e atualizações referentes à conjuntura econômica. Nesse relatório também são expostas projeções realizadas pelo mercado, provenientes de fontes públicas.

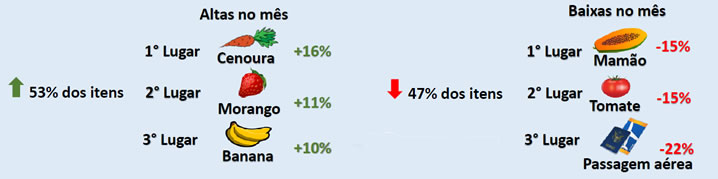

Esses são os segmentos que mais pesam na renda das famílias (%).

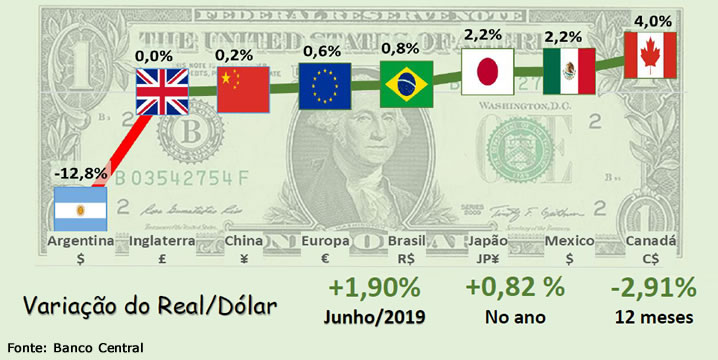

No mês de Junho o Real apreciou em relação ao dólar em 1,90% alterando o movimento de depreciação que sofria nos últimos 12 meses. As demais moedas também se valorizaram frente ao dólar em relação ao mês de maio com exceção o peso argentino com -12,80% no ano.

O aumento da cotação média do câmbio, comparada com mesmo período de 2018, foi um dos fatores responsáveis pela redução nas contas de viagens em 2019. Com essa redução houve superávit na conta de serviços.

Em maio, as transações correntes, um dos principais indicadores do setor externo brasileiro, registraram superávit de US$ 662 milhões, resultado inferior comparado ao mesmo mês do ano anterior (US$ 900 milhões). No acumulado de janeiro a maio, o déficit foi de US$7,6 bilhões, ante déficit de US$8,2 bilhões observado em igual período de 2018.

O déficit em conta corrente está sendo totalmente coberto pelo investimento direto no país - IDP (Necessidade de Financiamento Externo = Déficit em Conta Corrente – IDP), que registrou entrada líquida de R$ 7,1 bilhões em maio e R$ 35,1 bilhões no ano. Já o acumulado nos doze últimos meses totaliza R$ 96,5 bilhões, maior valor desde 2012.

O saldo da balança comercial (exportações e importações de mercadorias pelo valor F.O.B. - Free on the Board), reduziu em US$ 1,4 bilhão na comparação com o acumulado no ano (2019/2018), impulsionado pelo aumento em 2,6% das importações e 0,5%das exportações.

Na comparação mensal, a balança comercial apresentou superávit de US$ 5,7 bilhões em maio/2019, valor superior a US$ 5,5 bi registrados no mesmo período de 2018.

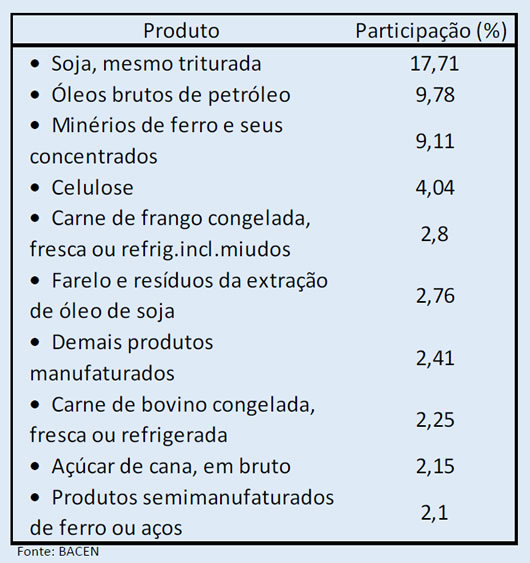

O destaque foi o aumento em 71,9% nas exportações para os EUA, na comparação com maio de 2018. Segundo dados do Ministério da Indústria, Comércio Exterior e Serviços, os principais produtos que apresentaram variação foram: óleos brutos de petróleo e produtos semimanufaturados de ferro, com 492% e 322% respectivamente.

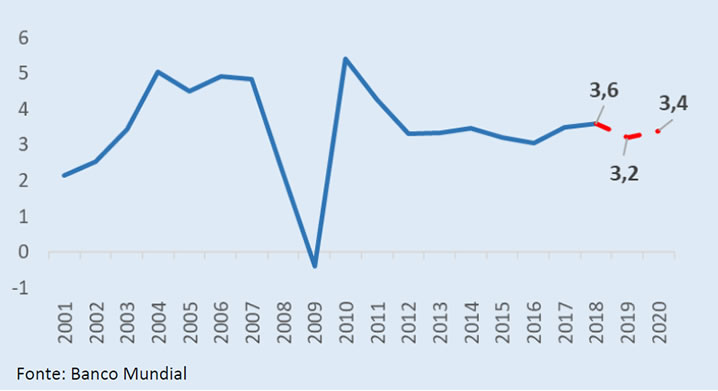

O Banco Mundial revisou para baixo a previsão do crescimento econômico global pela segunda vez em 2019 (3,2%).

Observa-se uma desaceleração do comércio mundial, tanto pela atividade fraca quanto pelo aumento de incertezas relacionado às tensões comerciais entre Estados Unidos e China.

O crescimento dos Estados Unidos acelerou 3,1% no primeiro trimestre do ano. No entanto, excluindo comércio, estoques e gastos do governo, a economia cresceu apenas 1,3%, menor valor desde o segundo trimestre de 2013. A demanda doméstica tem apresentado sinais de moderação.

Dada a atividade mais fraca, os principais bancos centrais (Banco Central Europeu, Americano e Chinês) estão sinalizando políticas mais expansionistas.

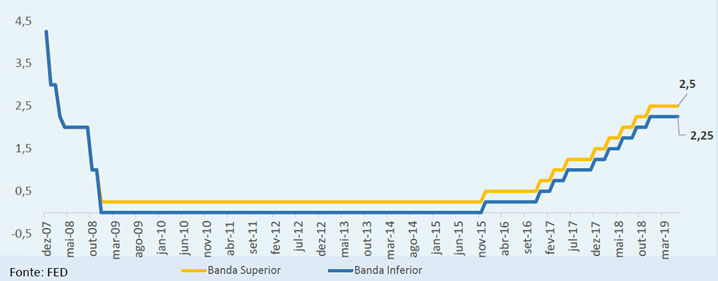

Neste contexto, nas duas últimas reuniões do Comitê (FOMC) do Banco Central dos Estados Unidos (Federal Reserve- FED), foi decidido a manutenção da taxa de juros no intervalo de 2,25% a 2,5%, suspendendo o ciclo de alta dos juros.

Para o FED a economia americana apresenta moderação e ausência de pressão inflacionária. O FED ressaltou que estão atentos ao aumento de incertezas quanto à atividade global e em relação às tensões comerciais entre Estados Unidos e China.

No geral, o mercado já precifica queda nos juros para a próxima reunião, que será realizada no dia 31/07.

Por um lado, a prorrogação da liquidez internacional é benéfica para a economia brasileira, por outro lado, a desaceleração mundial é um risco presente.

Acesse o documento em versão PDF: Cenário macroeconômico Junho/2019

____________________________

PREVI - Diretoria de Planejamento

O presente boletim, de caráter informativo, foi produzido com base em dados publicamente divulgados. A PREVI não declara, tampouco garante, de forma expressa ou tácita, que tais dados sejam imparciais, precisos, completos ou corretos. Cenários, análises, projeções, prognósticos e estimativas com base em tais dados estão sujeitos a riscos e incertezas e podem ser, ainda, e a qualquer momento, prejudicados, desconsiderados e descartados, até mesmo como decorrência, por exemplo, de mudanças na conjuntura nacional e/ou internacional, divergências nos critérios e métodos interpretativos e/ou nos fatores de riscos sistêmicos e/ou associados a alterações geopolíticas, políticas, econômicas, sociais, legislativas ou regulatórias. Este boletim não deve, em nenhuma circunstância, ser considerado como indicação, orientação, recomendação ou fonte para tomada de decisões. Compete a cada leitor realizar pesquisas, estudos e análises devidas. Qualquer eventual decisão ou ação é de sua exclusiva responsabilidade, não podendo a PREVI, em nenhuma hipótese, ser de qualquer forma responsabilizada, inclusive, por qualquer perda ou dano, direto ou indireto. A PREVI não assume qualquer compromisso ou obrigação, inclusive de revisar, atualizar ou complementar este boletim. A reprodução, divulgação, distribuição ou compartilhamento não expressamente autorizado deste boletim, ou de qualquer parte dele, sujeitará o infrator às penalidades legais.